บทความนี้ต่อเนื่องจาก บทความ 5ระดับสู่อิสรภาพทางการเงิน[31] ใครยังไม่ได้อ่าน ลองอ่านก่อนนะครับ

ถ้าเราเลือกที่จะมีอิสระภาพทางการเงินจาก อสังหาให้เช่า เราต้องเลือกก่อนว่าจะ เป็นอสังหา ชนิดใด เพราะเเต่ละอสังหา ได้ค่าเช่าต่างกัน

1. บ้าน/ตึกเเถว อัตราค่าเช่าที่รับได้ 5%

2. คอนโดค่าเช่าที่รับได้ 8%

ในระดับที่ 2 เราต้องมีผลตอบเเทน ครอบคลุม รายจ่ายของเราได้ สมมุติว่าเรามีรายจ่ายที่จำเป็นต่อเดือน 20,000 บาท

วิธีคำนวน (คอนโด)

(ค่าเช่าต่อเดือน x12 x100)/ %ผลตอบแทน = ราคาทรัพย์

(20,000 x 12 x100 )/8 = 3,000,000 บาท เราต้องมีสินทรัพย์รวม 3,000,000 บาทจึงจะ ได้ผลตอบเเทนครอบคลุมค่าใช้จ่าย

ถ้าเรา ใช้เงินสดในการซื้อ

สมมุติเก็บเงินเดือนละ 20,000 บาท จะซื้อได้ในเวลา 12 ปี 6 เดือน เราก็จะได้ อิสระภาพทางการเงินขั้นที่ 2 ครับ

ถ้าเรากู้เงินในการซื้อ

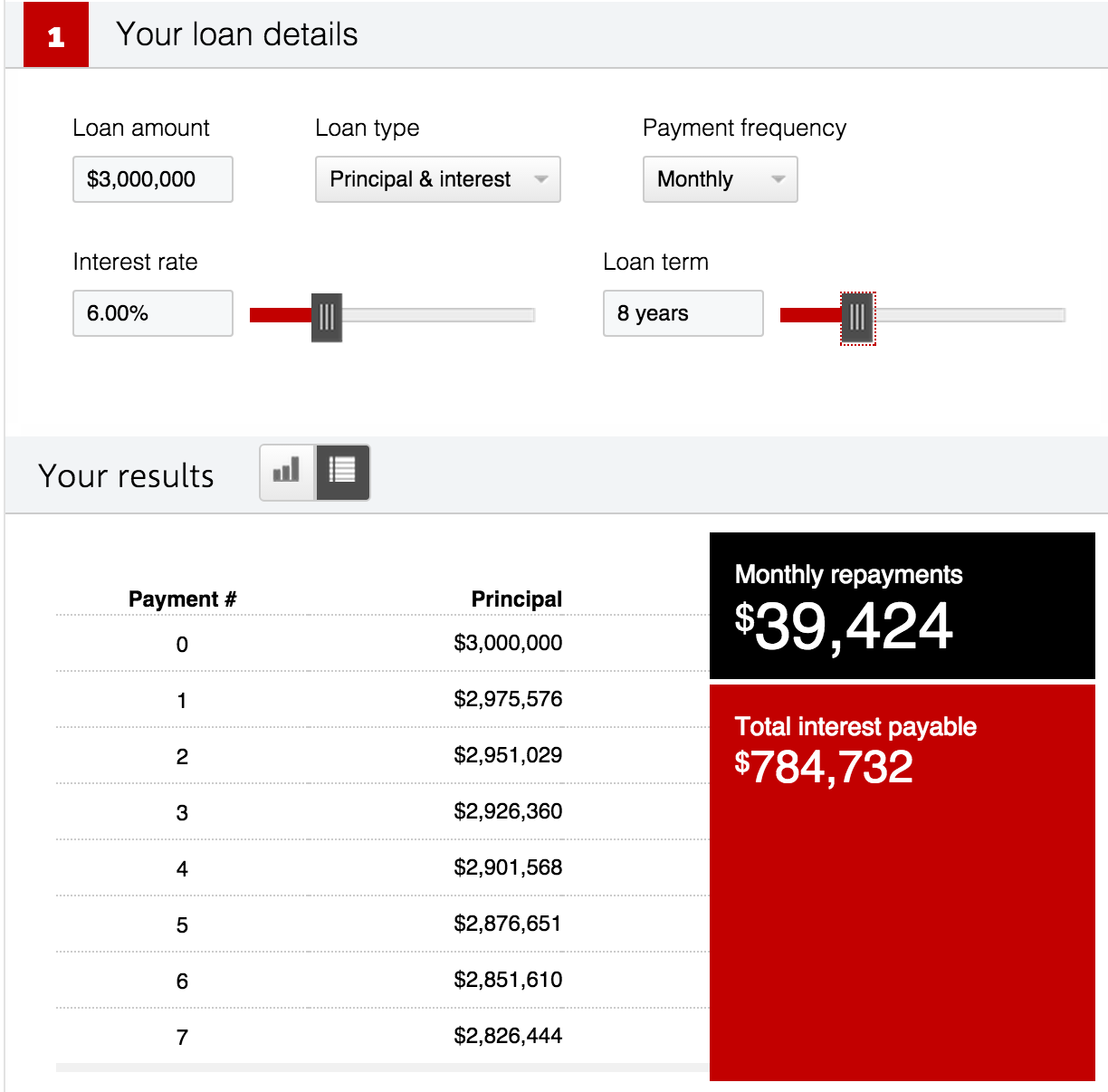

โดย ได้ค่าเช่า 20,000 บาทต่อเดือน และ เราเพิ่มเข้าไปอีก 20,000 บาท เป็นเงิน 40,000 บาทในการส่งเเต่ละงวด โดยคิดดอกเบี้ย 6% จะใช้เวลาในการได้อิสระภาพทางการเงินขั้นที่ 2ในเวลา 8 ปี ตามรูปครับ และ ราคาคอนโดขึ้นปีละ 5% 8 ปี คิดคร่าวๆ เป็น 4,200,000 บาท (ราคาขึ้น 40%)

ในอิสรภาพทางการเงินระดับที่ 3 สามารถเป็นอิสระจากการทำงานได้ จะต้องมีรายได้ค่าเช่าครอบคลุม รายได้ต่อเดือน สมมุติว่ามีรายได้ 40,000 บาทต่อเดือน

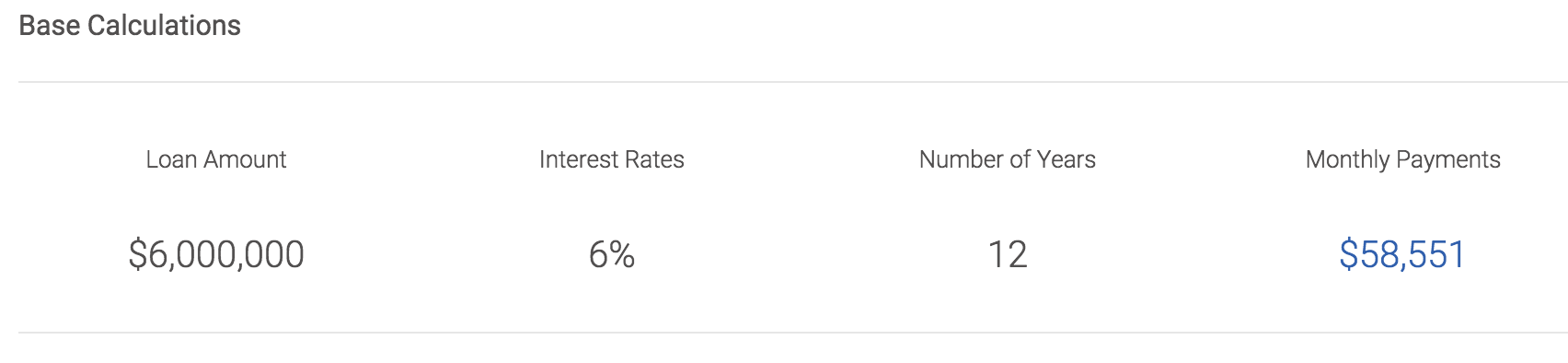

ดังนั้น จะต้องมีทรัพย์ ราคา 6,000,000 บาท (จากสูตรคำนวนข้างต้น)

สมมุติเก็บเงินเดือนละ 20,000 บาท จะซื้อได้ในเวลา 25 ปี เราก็จะได้ อิสระภาพทางการเงินขั้นที่ 3 ครับ

ถ้าเรากู้เงินในการซื้อ

โดย ได้ค่าเช่า 40,000 บาทต่อเดือน และ เราเพิ่มเข้าไปอีก 20,000 บาท เป็นเงิน 60,000 บาทในการส่งเเต่ละงวด โดยคิดดอกเบี้ย 6% จะใช้เวลาในการได้อิสระภาพทางการเงินขั้นที่ 3ในเวลา 12 ปี ตามรูปครับ และ ราคาคอนโดขึ้นปีละ 5% 12 ปี คิดคร่าวๆ เป็น 9,600,000 บาท (ราคาขึ้น 60%)

ยากอ่ะเอาง่ายๆมีไหม

มีสิ ดูตารางข้างล่าง เเล้ว เทียบกับ ผลตอบเเทนที่เราอยากจะได้เลย

| ผลตอบแทน8%(บาท) | มูลค่าทรัพย์สิน | ระยะเวลาผ่อน(ปี)(ค่าเช่า+0 บาท) | ระยะเวลาผ่อน(ปี)(ค่าเช่า+10,000 บาท) | ระยะเวลาผ่อน(ปี)(ค่าเช่า+20,000บาท) | ระยะเวลาผ่อน(ปี)(ค่าเช่า+30,000 บาท) |

|---|---|---|---|---|---|

| 10,000 | 1,500,000 | 23 | 6.5 | 5 | 3.5 |

| 20,000 | 3,000,000 | 23 | 11.5 | 8 | 6 |

| 30,000 | 4,500,000 | 23 | 14 | 10 | 6.5 |

| 40,000 | 6,000,000 | 23 | 15 | 11.5 | 9.5 |

| 50,000 | 7,500,000 | 23 | 16 | 13 | 10.5 |

| 70,000 | 10,500,000 | 23 | 18 | 14.5 | 12.5 |

| 100,000 | 15,000,000 | 23 | 19 | 16.5 | 14.5 |

จากตารางถ้าผมต้องการมี เงินค่าเช่าครอบคลุมรายได้ผมที่ 40,000 บาทต่อเดือน ผมต้องซื้อคอนโดราคา 6,000,000 บาท ถ้าผมเอาค่าเช่าจากคอนโดส่งตัวมันเองอย่างเดียว คอนโดนี้จะหมดภาระ และ ผมได้อิสรภาพทางการเงินขั้นที่ 3 ใน 23 ปี

แต่ถ้าเพิ่มเงินของตัวเอง 10,000 บาทรวมกับค่าเช่า 40,000 บาทเป็น 50,000 บาท คอนโดนี้จะหมดภาระ ใน 15 ปี (เร็วขึ้นมา 8 ปี!)

แต่ถ้าเพิ่มเงินของตัวเอง 20,000 บาทรวมกับค่าเช่า 40,000 บาทเป็น 60,000 บาท คอนโดนี้จะหมดภาระ ใน 11 ปี 6 เดือน (เร็วขึ้นมาอีก 3.5 ปี!)

แต่ถ้าเพิ่มเงินของตัวเอง 30,000 บาทรวมกับค่าเช่า 40,000 บาทเป็น 70,000 บาท คอนโดนี้จะหมดภาระ ใน 9 ปี 6 เดือน(เร็วขึ้นมาอีก 2 ปี!)

ตารางนี้เป็นตัวเลขให้ดูคร่าวๆนะครับ โดยจะมีข้อจำกัดดังนี้

- คิดค่าเช่าที่ 8 %

- ในกรณีที่ผู้เช่าอยู่ตลอดทั้งปี ไม่คิดช่วงห้องว่าง

- ไม่คิดราคาค่าเช่าเพิ่มปีละ 5%

- ไม่คิดเรื่องราคาคอนโดเพิ่ม 5%

สรุปสิ่งที่น่าสนใจ

- กู้เงินมาลงทุน ดีกว่า ซื้อสด เพราะว่า ระยะเวลาชำระ เร็วกว่า เก็บเงินมาซื้อเยอะ

- กู้มาลงทุนเลยดี เพราะทรัพย์สิน ราคาสูงขึ้น

- การกู้ทรัพย์ราคาสูงเป็นทางเลือกที่ดีเพราะ ใช้เวลาในการชำระไม่ต่างกันมาก (กู้ 1,500,000 กับ 15,000,000 ชำระ 23 ปีเท่ากัน)

บทความนี้น่าจะทำให้เพื่อนๆสามารถวางเเผนทางการเงินของตัวเองได้นะครับ เรื่องอสังหาริมทรัพย์ให้เช่าก็เป็นตัวเลือกที่น่าสนใจไม่น้อยเลย ลองพิจารณากันดู

ถ้าคุณคิดว่าบทความนี้เป็นประโยชน์ อย่าลืมแบ่งปันมันให้เพื่อนคุณด้วยล่ะ

ไม่มีความคิดเห็น:

แสดงความคิดเห็น